有關滬港通與陸港交易商品的證券代碼─財富探索頻道─智邦公益電子報

enews.url.com.tw · August 07,2020有關滬港通的補充說明

前期我們曾提到人民幣國際化分成三個階段

第二階段是

~以人民幣計價的金融產品成為國際各主要金融機構包括中央銀行的投資工具

包括

一、海外人民幣計價商品的開放~

二、中國資本市場的開放 ~

其中滬港通即中國資本市場對外開放的項目之一

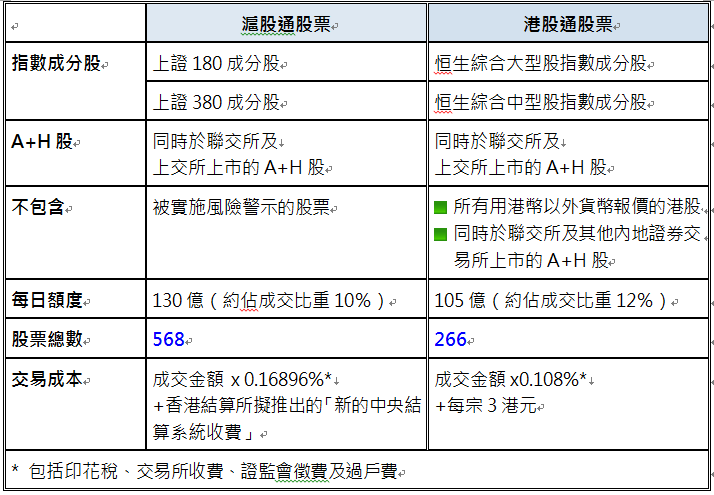

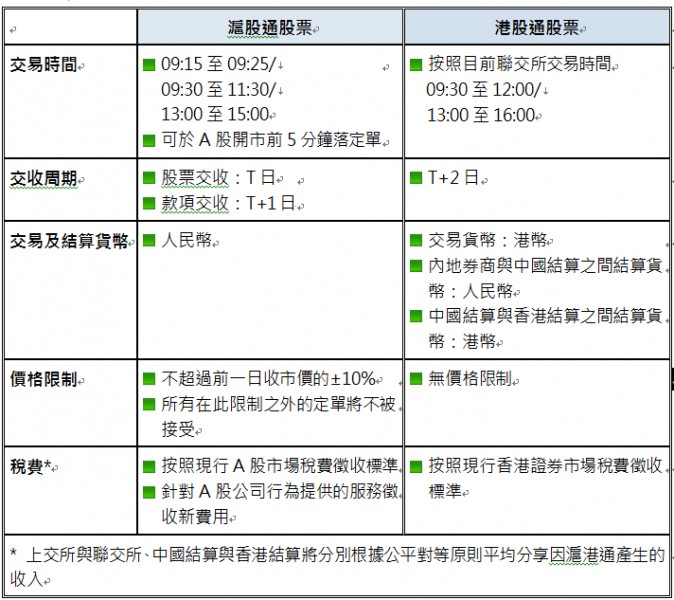

滬港通總額度5500 億

滬股通總額度3,000億人民幣,每日額度為130 億元人民幣

港股通2,500億人民幣,每日額度為105億元人民幣

雙方可根據試點情況對投資額度進行調整

參與港股通個人投資者資金帳戶餘額應不低於人民幣50萬元

上證180指數、上證380指數的成分股及上交所掛牌之A+H股公司股票 → 剔除兩類股 B股與ST股總計檔股票

恆生綜合大型股指數、恆生綜合中型股指數成分股及同時在滬港掛牌之A+H股

四項禁止條款

一、禁止融資融券(上週已公告可融資券 但不可參與IPO)

二、禁止裸賣空

三、禁止暗盤交易

四、相關成分股被調出成分採樣標的投資者只能賣不能買

有關滬港通資訊整理如附(資料源自於網路)

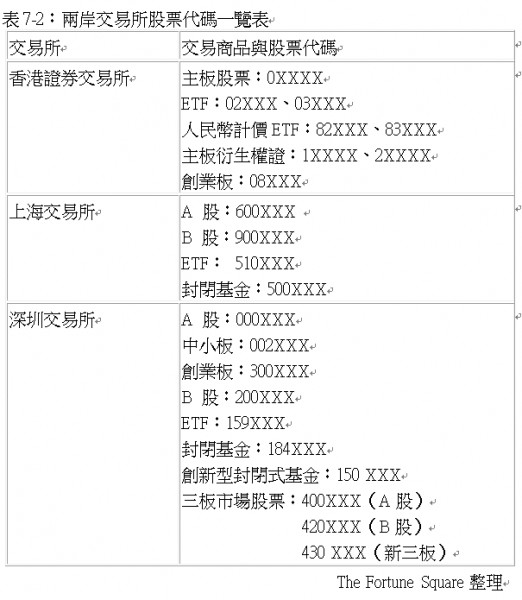

認識陸港交易商品的證券代碼

台灣投資者對台灣股票的分類與股票代碼,早已耳熟能詳,甚至有些營業員或key-in人員還可以倒背如流,這是因為台灣股票的分類有一定的脈絡可循,比較容易分辨與記憶,但香港及中國的上市公司就不一定了!香港及中國的上市公司證券代碼大都是按照上市的先後次序來編列,並非按產業分類,所以投資者要馬上適應,恐怕也不是那麼容易的,但陸、港的證券商品也有個大分類,先瞭解這些商品的大分類,再慢慢熟悉一些重要的產業及公司會比較容易些。

港股上市家數逐漸增多,其編碼數字已增加為5位數,且愈來愈複雜,不過,只要能掌握住大原則,至少就能掌握住其主要脈絡了。例如開頭為00XXX、01XXX、02XXX至06XXX者,為主板掛牌之商品,惟其可能是股票,也可能是ETF、REIT或其他債務證券或預託證券(Hong Kong Depositary Receipt;HDR);創業板編碼則以08XXX開頭。

以中國的A、B股與基金市場來說明:上A是以6字頭開始編列,深A則以00開始編列,中小板則以002為其編碼的開頭,創業板則以300開頭,所以當投資者看到600030的代碼時,或許無法馬上理解這是什麼公司的股票,但至少能先知道這是一檔在上海掛牌的A股,當投資者熟悉這個邏輯之後,一旦看到300059代碼,應該就可以聯想到這是一檔在深圳創業板掛牌的上市公司了;上B、深B則分別以90與20開頭;而兩地封閉式基金則分別以50與184、150開頭,三板市場股票則為400、420與430開頭!包括港交所的簡單分類如表7-2,供投資朋友參考。投資者若需要更詳細的資料,可自行上交易所網站查詢或來函討論。

這裡還提醒投資朋友一個問題:那就是H股(國企股)的編碼也是利用港交所的上市流水碼。早期A+H股的編碼並沒有任何邏輯可言,然在07年之後,同時在兩地掛牌的上市公司或先H股後回歸A股的公司,其代碼之後三碼均相同,而先A後H者則不然。例如:工商銀行H股的代號是01398.HK、上海掛A股的工商銀行其代碼為601398.SH;中國平安保險H股代號是02318.HK、上海掛A股的中國平安保險代碼為601318.SH;濰柴動力H股的代號是02338.HK、深圳濰柴動力A股的代碼為000338.SZ。由此我們或可瞭解:這幾檔股票若不是先H後A股掛牌,就是兩地同時掛牌囉!

快速崛起的淘金地

根據世界銀行(The World Bank Group)報告,2009年全球經濟是自1940年代以來首次的大衰退,全世界116個開發中國家,有94國受到經濟衰退衝擊。在全球經濟進入衰退時期,中國大陸的經濟猶能維持8~9%的高成長(還有部分新興市場也是維持高成長),著實叫人羨慕。

當然我們也可以找出各種理由來反駁,因為要找出一個龐大經濟體系的缺點實在是太容易了。這十幾、二十年來,市場不乏看衰中國的報導與文章,我們可以選擇相信或冷言旁觀,也或許我們可以抱著懷疑的態度,給自己一個機會,來認識一個對我們既陌生有那麼熟悉的市場 -- 中國。

今年年初(2014年),Bloomberg(彭博社)有份報導,引起了市場的注意:上證參考指數在2003~2014年這段期間的走勢似乎跟日經225指數在1985~1996年期間的起伏極為類似(註:原文為China`sstock market is turning Japanese.)。日本股市自1989年攻觸頂後、累計跌幅曾高達80%,主要是受到房市泡沫破裂衝擊金融體系的影響。而上證自2007年底創下歷史新高6,124點之後、累計跌幅曾達60%。

過去5年中國的信貸暴增,讓人聯想到日本在失落十年前類似的情形。JP摩根證券指出:中國信貸GDP占比自2000年的105%跳升至2012年的187%;日本信貸GDP占比自1980年的127%升至1990年的176%。

法國興業銀行預估,中國經濟成長率將自去年的7.7%放緩至2018年的5.5%、遠低於過去10年的10%平均值。作為對照,日本在截至2000年為止的10年期間平均成長率僅有1.6%、遠低於此前10年的4.7%。

這正好提醒自己:金融市場沒有什麼是不可能發生的事。但這次中國股市重挫,感覺是政策刻意打壓的。

春節過後,中國各大銀行紛紛緊縮房地產貸款業務,包括交通銀行、興業銀行、平安銀行及廣發銀行甚至暫停房貸業務。影響所及,包括杭州、常州 … 等地個別樓盤,因資金緊張而大幅降價,此亦引發地產與銀行股的重挫。(大部分被點名的銀行,都緊急出面澄清)。年初至今,人民幣累計跌幅已逾去年漲幅的一半,市場有一傳言,中國央行出手修理人民幣短線套利的投機客;而臨近兩會之際,中國石油幫相關人員紛紛落馬,亦令人嗅出政治鬥爭意味,部分短線炒作資金亦開始提前撤退 … 。

在投資或生活中沒有哪件事絕對是『對』或絕對是『錯』的,角度不同、看法不同或解讀不同罷了。

華爾街的生活核心是講故事:如何講述你自己的故事,以及如何理解別人告訴你的那些故事。但我們相信:人往高處爬、水往低處留。就如同我們相信商人無國界,資金也是無國界的一樣,資金總會流向對自己最有利的地方。不論是股市、房市、債市、匯市抑或商品市場;也不論是美國、歐盟、日本、中國抑或新興市場。時間到了,自然水到渠成。

有關中國股市,筆者認為這是繼2005年之後的最佳的買進時點,試著花點時間去瞭解、認識它吧!反正多認識一個市場、多學習一項技能,是不會吃虧的啦!

人往高處爬,水往低處留。那個市場的系統風險大,請自行評估!