外資正悄悄的低階吸納A股 vs. 主要法人的A股前十大持股─財富探索頻道─智邦公益電子報

enews.url.com.tw · August 07,2020漲時賺趨勢 跌時學技術

投資最忌朝秦暮楚 短視近利

上學期才跟同學說過

漲時賺趨勢 跌時學技術

別老想賺快錢啊

除了股市

沒有第二個更容易賺錢的地方

而投資股市

只需要一點點『常識』與『理性』

就能輕易地擊敗市場

只是大部分的人(包括您)都不相信罷了

股票投資

只要找到幾檔好股票

然後耐心等待(這是種煎熬)即可

切記

股市80%的時間都在等待

而我們等待的

就是陸股的這波反彈行情

主流大都集中在上證50成份股中

(上證50有機會落底翻多 其他是跌深反彈)

上漲幅度 時間 …

日前臉書及上課時都有說明

請參閱

『中級反彈波』的主升段行情操作模式如下

1. 黑k買入

2. 持股待漲

3. 減少交易頻率

~ 與同學們共勉之

9月27日上午12:44

陸股正在構築大底

A股正在構建歷史上第五次大底部

1. 滬深兩市成交額持續創新低

2. 破淨股數量創歷史新高

3. 年內回購規模創歷史新高

4. 北上資金逆勢大舉淨買入

5. 整體股價淨值比(PB)已經接近於

1994年 2005年 2008年及2014年這四個大底部區

而上證50的PB更是歷史最低

大底正在形成中

見底才能反彈

不過

還得熬上半年大底才會真正完成

為什麼

上課用技術面來解釋

在A股納入MSCI以來的68個交易日中(至8月底)

北上資金累計淨流入1,037.12億元

8月份北上資金淨買入金額387.29億元

創下A股『入摩』以來單月最高金額

外資持有A股佔流通市值比重

由年初的 2% 加碼至今的5.39%

(其中R/QFII 3.6% 深滬港通1.8%)

不過

就算是好股票

若評價過高

還是得先閃一下 -- 如消費 醫藥 白酒 … 等前波主流股

好股票還得要有好價格才行

有些時候沒辦法幫同學們盯盤

上課講授的一些訊息與觀念

請自行注意

如

每月倒數第二個交易日

摩台指與富時A50 股指期最後結算

股價易有大波動

(不論多空 佔上風一方定會盡力壓盤或拉抬指數)

週三小台結算時亦如是

而週四陸股會慣性殺盤 原因也講過許多次

請自行體會

其他如

停損 不追高殺低 進場策略 … 等

亦如是

台股強弱先看台積電走勢

短線雖出現轉折 K線

但助漲因子仍在

尚不至於馬上改變趨勢

有同學問到 Snap 股價

Snap掙扎後破線 實應停損(停利)

除非出現重大利多

否則要改變整個趨勢至少要半年

這學期咱們試著一起來找出

一些出現底部訊號或頭部訊號的股票

包括短期轉折的股票

9月9日下午10:05

貿易戰背後的陽謀

近來中美貿易戰有不斷升級的跡象,但外資也不忘將這世界最後也是最龐大的股市處女地(A股)納入其獵捕的對象。

MSCI和富時集團分別為全球第一、二大指數公司,當富時羅素正考慮將A股納入其指數採樣之際,MSCI提前一天宣佈:將進一步提高A股在MSCI指數中的權重,建議將中國大盤A股的納入因數從5%增加到20%。市場基於5%的納入因數可帶來的資金量測算,預計將有660億美元的海外增量資金進場,尚不包括主動型基金。

據悉,自2017年6月MSCI公佈納入A股方案至今,新增開戶數超過4,600個,實際整體資金流入也比預期的220億美金要高得多,達到460億美元,這也是MSCI提前將A股擴容並納入中盤股的原因。市場推估,將來A股完全納入MSCI指數,即市值係數達到100%時,則預計有超過2兆人民幣的海外資金流入A股。與其等A股在高檔時再去追逐,不如趁A股低檔時積極吸納。

本欄在前幾個月即指出:美國打這場貿易戰的目的除了抑制中國2025與一帶一路外,最重要的是:逼迫中國開放其『金融』與『資本』市場。就算美國將貿易戰升級至政治、經濟或其它領域,也不見得能沾到多少優勢或利益,但低接吸納廉價的中國股票及迫使中國加速其金融及資本市場的開放,這才是美國資本家最後的算計。有人估算:

1. 外資每年純配息就從台灣至少拿走3000億~5000億NT

2. +期指、選擇權、衍生性商品 …每年再撈幾千億

3. 開放外資近25年,外資已從台灣至少撈了16兆元NT

中國若開放其金融與資本市場,那對外資而言,將有多少的利益啊!筆者推估:陸股將繼紐約與倫敦之後,成為全球第三大的資本(與資金)的集中地,而價值投資與基本面分析,也將成為A股投資的顯學,敬請期待!

有關A股入富

1. 第一階段第一步(2019年6月)

A股在富時環球指數、新興市場指數中權重分別為0.11%、1.11%;

2. 納入機制基於互聯互通;

3. 標的股票基於富時中國A股互聯互通全盤指數,市值前五大為工業品與服務

(16%)、銀行(13%)、食品飲料(8%)、醫療(8%)和科技(7%)。

納入富時指數之後,預計將為給A股帶來的短期資金流約為170億美元,與納入MSCI相當。

- 追蹤富時環球及新興市場指數的基金規模約為MSCI的2/3;

- A股在富時環球及新興市場指數中的權重分別為0.11%,1.11%。

外資已與公募基金、保險資金規模相當。截至2018年06月,外資、主動型基金和保險資金持有A股份別約1.3兆、1.2兆和1.2兆。由於外資與長期資金的流入,長期將改變A股的投資生態,而外資的影響力將超越公募基金與險資喔!

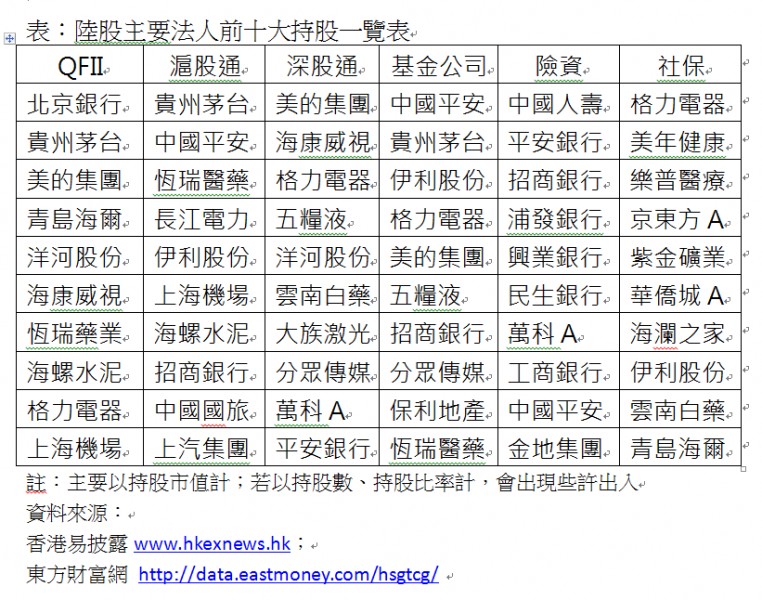

從北上資金買超股看外資偏好

- 產業:北上資金偏好食品飲料、家電、電子、醫藥生物、非銀金融,消費占優;

- 個股:北上資金偏愛行業龍頭股,比如貴州茅臺、平安保、恆瑞醫藥、海康威視 … 等;

- 市值:北上資金偏好大型股票;

- ROE:北上資金偏好高ROE股票;

- 流動性:北上資金偏好高流動性股票;

- 估值和股利率:隨著重倉股股價上漲、市值擴張,北上資金買超的低估值特徵和高股利率特徵已消失,資金開始流向更低估值的銀行保險股身上。

從這些條件看來,符不符合巴菲特的『價值投資』策略呢?

別忘了,今年底『滬倫通』也可能要開通囉!

目前中國境內市場上就有20餘檔MSCI主題基金,且均為指數型基金,其中ETF超過七成,對陸股投資有興趣、但不知如何選股者者,不妨從此下手囉!