中國四大指數均出現月K線等級的背離現象囉 & 有關人民幣離岸中心─財富探索頻道─智邦公益電子報

enews.url.com.tw · August 07,2020德銀盛世危言圖:美股已進入瘋狂狀態

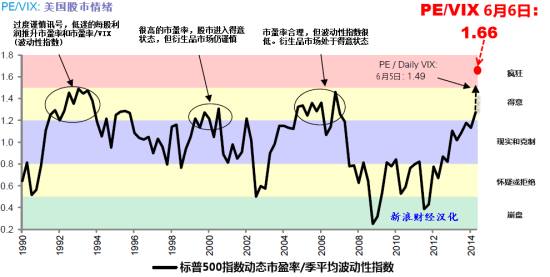

截至上週五(6/6)收盤

美國S&P的PE/VIX(本益比/波動性指數)已達到1.66的水準

為1990年以來最高位置

表示市場的情緒已進入極度『瘋狂』狀態

德銀建議今年夏天所有的想追高者『耐心等待更好的介入點』

呵呵

但從今年以來 美股始終陷入該追不追的窘境啊

有關人民幣離岸中心(RMB offshore center,ROC)

大陸2009年開放上海、廣東、港澳人民幣跨境結算,之後2010年試點由4處擴

大至20餘處,2012年更進一步全面開放境內外人民幣結算。

根據環球銀行金融電信協會(Society for Worldwide Interbank Financial Telecommunication;SWIFT)資料顯示:4月份美國對大中國地區的人民幣交易權重暴漲229%,美國和全球其他國家人民幣交易規模同比(與去年同期比較)增長了327%,越來越多美國本土企業放棄美元改用人民幣結算,美國已超越臺灣成為人民幣第五大離岸中心。

目前人民幣的支付價值活動佔有率為1.39%,現時佔據第7位,緊接其後的瑞郎為1.38%。(美 歐 英鎊 日 加 澳人民幣瑞朗 港元),顯見人民幣未來仍有相當大的成長空間。

此外,目前獲准開展RQFII試點的國家地區有香港、新加坡、倫敦及法國,總額度為4,800億元人民幣,(那允諾台灣的 1,000 億額度呢?)另截至5月底止,已有78家境外機構獲批RQFII資格,獲批額度總計約2,400億元喔!

那台灣不論是想成為人民幣境外結算中心或離岸中心,恐怕還是遙遙無期喔!

中國四大指數均出現月K線等級的背離現象囉

今年年初(2014年),Bloomberg(彭博社)有份報導,引起了市場的注意:上證參考指數在2003~2014年這段期間的走勢似乎跟日經225指數在1985~1996年期間的起伏極為類似(註:原文為China`sstock market is turning Japanese.)。日本股市自1989年攻觸頂後、累計跌幅曾高達80%,主要是受到房市泡沫破裂衝擊金融體系的影響。而上證自2007年底創下歷史新高6,124點之後、累計跌幅曾達60%。

過去5年中國的信貸暴增,讓人聯想到日本在失落十年前類似的情形。JP摩根證券指出:中國信貸GDP占比自2000年的105%跳升至2012年的187%;日本信貸GDP占比自1980年的127%升至1990年的176%。

法國興業銀行預估,中國經濟成長率將自去年的7.7%放緩至2018年的5.5%、遠低於過去10年的10%平均值。作為對照,日本在截至2000年為止的10年期間平均成長率僅有1.6%、遠低於此前10年的4.7%。

這正好提醒自己:金融市場沒有什麼是不可能發生的事。但這次中國股市重挫,感覺是政策刻意打壓的。

春節過後,中國各大銀行紛紛緊縮房地產貸款業務,包括交通銀行、興業銀行、平安銀行及廣發銀行甚至暫停房貸業務。影響所及,包括杭州、常州 … 等地個別樓盤,因資金緊張而大幅降價,此亦引發地產與銀行股的重挫。(大部分被點名的銀行,都緊急出面澄清)。年初至今,人民幣累計跌幅已逾去年漲幅的一半,市場有一傳言,中國央行出手修理人民幣短線套利的投機客;而臨近兩會之際,中國石油幫相關人員紛紛落馬,亦令人嗅出政治鬥爭意味,部分短線炒作資金亦開始提前撤退 … 。

在投資或生活中沒有哪件事絕對是『對』或絕對是『錯』的,角度不同、看法不同或解讀不同罷了。

華爾街的生活核心是講故事:如何講述你自己的故事,以及如何理解別人告訴你的那些故事。但我們相信:人往高處爬、水往低處留。就如同我們相信商人無國界,資金也是無國界的一樣,資金總會流向對自己最有利的地方。不論是股市、房市、債市、匯市抑或商品市場;也不論是美國、歐盟、日本、中國抑或新興市場。時間到了,自然水到渠成。

有關中國股市,筆者認為這是繼2005年之後的最佳的買進時點,試著花點時間去瞭解、認識它吧!反正多認識一個市場、多學習一項技能,是不會吃虧的啦!

附帶提醒對技術分析有興趣的朋友們,不妨多注意中國股市的走勢變化。包括上證指數、深證指數、滬深300指、上證50指數四大指數,月K線均出現技術面大級別的背離現象!

自2012年12月開始,這種走勢結構已進行了19個月,其中深證指數、上證50指數最清晰,而上證指數等則尚未最後確認。指數創新低,而趨勢類指標(MACD、KDJ … 等)並未同步創新低,是謂背離,代表內在殺低動能的衰竭。A股24年歷史上或許有過周線底背離,但四大指數月K線同時出現此背離現象,則幾乎是沒有過的喔!

看見中國資本市場的開放

近期大陸證監會降低了QFII的申請門檻,並放寬 RQFII(小QFII)試點機構類型和投資限制,加上開放居住在大陸的港、澳、台居民,可直接開立A股帳戶、直接投資A股,及即將開辦的滬港通 … 等,都將加快海外資金的流入。

截至今年(2014)5月30日,已有249家QFII合計獲批557.18億美元的投資額度。中國人民銀行在2013年的年報上亦再次強調,只要條件成熟,將取消QFII和QDII資格及額度審批,並將研究建立境內外股市的互聯互通機制,逐步放寬境外機構境內發行人民幣債券等限制。

這應該是在呼應日前中國國務院所公佈的《關於進一步促進資本市場健康發展的若干意見》,及俗稱的「新國九條」之政策。這項新政之主軸實為擴大資本市場的開放,推波外國資金進入中國大陸;另一方面為人民幣進一步的國際化鋪路。預期A股後續易漲難跌(視執行效率)。

根據目前的統計資料顯示:2013年外國人持有的A股約佔全球市場的2%(礙於取得QFII資格與額度的不易),但陸股(A股)市值佔全球10%以上,大陸GDP佔全球比重亦突破10%,陸股(A股)被納入 MSCI 新興市場指數也只是早晚的事。

2007年中國A股頻創新高,很多職業投資者還在這一時機搶著入市,這些人有的是投機客,但多數是盲目的投資人;2008年年末至今,中國股市哀鴻遍野,市場上不乏便宜又優質的股票,非常值得投資。這種情況在中國證券史上不太多見,是很好的投資機會,但需要投資人有足夠的現金和勇氣。

事實上,投資的目的不是為了買在最低點或摸底,而是為了資產的增值。只要投資人對某檔股票當下價位所能產生的預期報酬率感到滿意時,就可買入;反之就不買。這樣事情會簡單得多了,也不至於錯過好機會,所以當趨勢出現明顯轉折向上或向下時,正是趨勢操作者大展身手的時候了,這趨勢應該快到了。

投資中國和投資美國一樣,很重要的一個因素是:投資人本身。追高殺低出是大多數人的通病。除了A股市場之外,通過美國和香港市場投資中國,也是個不錯的方式,至於何時才是最佳的進場時機,這就得看,您是什麼類型的投資者了。

至於如何選股,除選擇指數成分股外,在投資中國股票時,有一個方法或許對您有所幫助,那就是全球視野。由於產業或經濟的發展有先後及行業輪動的共通性,在歐美發達國家同行業的發展途徑往往對中國企業具有很強的借鑒作用。這個方法在別的發展中國家也很有幫助,您或許可以試試。