專門坑殺投資人的TRF與KODA 那深港通是機會還是威脅呢─財富探索頻道─智邦公益電子報

enews.url.com.tw · August 07,2020深港通是機會還是威脅

日前深港通已正式獲批,雙向交易沒總額限制(滬港通也取消總額度限制),按照滬港通的經驗,深港通最慢將於12月正式開通,每日交易額度與滬港通同,港股通105億/日、深股通 130億/日,這是人民幣國際化很重要的一步。

何為深港通?

深港通其實和之前的滬港通類似,主要的作用就是在大陸與香港的投資人間搭起一座橋梁,使兩地投資人可以買賣對方交易所上市的股票,簡單說就是讓深圳和香港的股市可以互聯互通,深交所和港交所允許兩地投資者通過證券帳戶,買賣在對方交易所上市且規定範圍內的股票。這是中國開放資本市場另一個重要的里程碑,讓錢滿為患的人民幣有個疏通管道,也讓海外資金不需透過QFII或RQFII,就能直接投資中國股市。投資朋友們可以思考一下,這與台灣開放的複委託交易是否有那麼一點類似的地方?

深港通包括深股通和港股通兩方面

深股通:

投資者委託香港經紀商,經由港交所在深圳設立的證券交易服務公司,向深交所進行申報(買賣盤傳遞),買賣深港通規定範圍內的深交所上市股票。

港股通:

投資者委託內地證券公司,經由深交所在香港設立的證券交易服務公司,向港交所進行申報(買賣盤傳遞),買賣深港通規定範圍內的港交所上市股票。

深港通與滬港通的異同

|

滬港通 |

深港通 |

||

|

滬股通 |

上證180指數成分股; |

深股通 |

市值60億元人民幣及以上的深證成份指數成份股;市值60億元人民幣及以上的深證中小創新指數成份股;深交所上市的A+H股公司股票 |

|

港股通 |

恒生综合大型股指数成分股; |

港股通 |

恒生綜合大型股指數的成份股;恒生綜合中型股指數的成份股;市值50億元港幣及以上的恒生綜合小型股指數的成份股;港交所上市的A+H股公司股票 |

1.投資標的:

滬港通開放之初,不論是滬股或港股,其所選擇的成分股都是中大型股票;而深港通則分別開放了符合條件的中小型股票。

要符合深股通可交易股票資格,必須為市值須超過60億元人民幣的指數成分股,但不包括被深交所實施風險警示、被暫停上市或進入退市整理期的股票,所以近期有些在門檻附近的中小型股票,就成為市場追逐的焦點,以期能取得被交易的資格;而在港股通部分,則增加了市值50億元港幣及以上的恒生綜合小型股指數的成份股。

2.投資額度:

|

滬港通 |

深港通 |

||

|

滬股通 |

總度限制取消 |

深股通 |

不設總額度限制 |

|

港股通 |

總額度限制取消 |

港股通 |

不設總額度限制 |

滬港通與深港通的額度互不影響、互不調劑,且無總額度限制,這將有助於中國股市走向國際,也將使國際資金找到一個進入中國資本市場的窗口。(至8月30止,滬股通的額度剩下不到120億囉)

3.投資門檻不同:

|

滬港通 |

深港通 |

||

|

滬股通 |

所有香港與海外機構投資者與個人投資者均可參與 |

深股通 |

深圳創業板初階段只開放機構專業投資者(最低資產總值800萬元以上)參與,香港散戶不能投資;其餘主板及中小企業板(約680檔股票)則沒有投資門檻 |

|

港股通 |

所有內地機構投資者及持有證券及資金帳戶餘額不低於50萬元人民幣之個人投資者 |

港股通 |

所有內地機構投資者及持有證券及資金帳戶餘額不低於50萬元人民幣之個人投資者 |

在中國,只要是機構投資者與證券帳戶與資金帳戶在50萬人民幣以上的個人投資者,都可以被允許買賣港交所符合交易條件的標的股票。

與滬股通不同的是,因為在深交所掛牌的創業板股票,股本小較、投機性較強,所以深港通開放初期,雖然允許所有香港投資者與海外投資者都可以透過這個機制交易在深圳交易所上市且符合條件的主板與中小板股票,但擬投資創業板掛牌的標的股(約200檔),則須符合專業投資者(最低資產總值800萬元以上)的資格,使得為之。

陸股的投資機會

深港通開通有助中國開放資本市場,增加市場流動性,亦提高將來A股被納入MSCI新興市場指數的機會,長遠對A股有利。

與香港及上海股市比較,深圳股市的板塊比重較多元化,當中科技、消費及工業比重較高,較多新經濟及高增長板塊。相反,上海股市則側重於金融地產,與香港股市較為相似。

雖然深圳股市的估值(本益比、股價淨值比)較高,但成長性也較受市場投資人期待,且在深圳掛牌的上市公司,行業較為多樣且獨特,所以深港通的開放,較能與香港股市互補不足,深港通或較滬港通受海外投資者歡迎也說不定喔!

1.如何抓住陸、港股投資機遇?

由於主管單位對陸股複委託的限制頗多,台灣投資者必須符合專業投資人(含自然人與法人)資格或為專業投資機構,才有投資資格。說好聽一點,是保護散戶投資人,講白了,就是不讓龐大的投資資金外流,所以善良的投資人只得自行尋求投資機會與管道囉。

就目前陸股的交易法規來看,其交易成本(稅及手續費)比台股低,投資人參與除權、息的稅賦也比台股低,有興趣的投資朋友們可試著了解並直接參與。

根據路透報導,今年以來至少有26檔不同類型的滬港深基金發行並成立(至8月中旬),而去年全年僅有八檔,而且目前還有10檔滬港深基金發行申請已上報中國證監會,所以海外投資人的選擇機會相當多。譬如:

直接到大陸開立A股戶頭

直接到大陸開立銀行戶頭,購買各類型基金或理財商品

到香港開立證券戶頭,透過滬(深)港通購買符合資格的A股

購買在美或港交易的各類型相關基金(很多基金台灣買不到)

乖乖在台灣購買相關ETF囉

2.有關選股方向:

滬(深)港通取消總額度限制後,將可吸引更多資金進入中國市場,而大陸投資人投資海外證券市場的空間將因滬(深)港通的開啟而逐漸洞開,並有機會深化或提升大陸與香港的金融合作。此外,深港通開通之後A股被納入MSCI新興市場指數的機率大增,畢竟這是一個亟待開發的處女地。

在A股的選股上:

稀缺、低估值、高股息;

A股特有行業;

AH價差較大;

擁有國際業務的跨國企業;

新增被納入互聯互通的小型中資股;

與QFII 持續加碼股票

都有機會成為市場追逐的標的

在H股的選股上:

相對低估值的在港上市中資股分;

AH價差較大;

港股中的中小型股;

高成長類的科技類股與券商股

在基金的選擇上:

主動、被動;大型、小型 ... 咱們有機會再來談

3.接下來

10/1 人民幣正式納入SDR,人民幣將逐步走向國際化;

市場還期待著下一步,ETF、期市、債市 ... 等之互通;

養老金、社保基金 ... 入市;

MSCI 將 A股納入新興市場採樣;

大陸股市將會愈來愈熱鬧

Fed 九月升息否

1. 中國央行時隔半年重啟14天期逆回購(Reverse-repurchase

Agreement;台灣稱之為附賣回Reverse Repo、RS)

且保監會收緊萬能險產品 高達6,000億資金將於5年內退市

市場解讀

中國將延緩實施貨幣寬鬆政策(有緊縮貨幣的疑慮 變相加息)

股市一度重挫

這是好事

預估九月初將是『陸股』展開多頭攻擊的最佳時機

2. 中國泡沫愈大 美國升息後掠奪中國資產的空間就愈大

惟中國持續擠泡沫(國企負債/GDP 房價 股 債 金融 … )

且人民幣緊盯美元

美國的確不好找到最佳的下手時機

3. 美二三線城市房價狂飆且股價屢創新高

7月新房銷售也創造了9年來的最高

台灣美元存款部位亦創歷史新高

顯見海外資金的確有回流美國跡象

(但美元指數仍在 95點以下游走)

這是美國升息的最佳時機(要不 真的很難找到升息的理由)

這麼做

一來可挽救Fed聲譽

二來可刺破中國泡沫

(雖然目前收割中國資產的空間不大 但中國泡沫也不會再大了)

但九月不升 選前就難再升息囉

(升息會壓抑房市 股價 經濟 … ;

個人估美國可承受選前股價修正10~15%)

4. 台灣7月貨幣供給額M1B M2續創新高

外匯存款餘額續揚

7月金融機構淨超額準備亦創2010年以來同期新高

加上外資匯入 且在股 匯 期市持續買超

寬鬆貨幣政策帶領台股易漲難跌(但居高應思危)

5. 世界銀行將於8月31日在中國發行以人民幣計價的SDR債券

一來率先肯定人民幣的國際地位

二來肯定有求於中國

(美國需要中國在經濟與貨幣政策方面的合作)

但是否會

人前好朋友 背後下毒手(地緣政治 貨幣 經濟 ... )

咱們就靜觀其變囉

8月25日 22:27

專門坑殺投資人的TRF與KODA

最近看到某週刊有關TRF(Target Redemption Forward;目標可贖回遠期契約)的報導,頗有感慨。外商投資銀行這十幾年來,不知在中、港、台坑殺了多少中小企業與專業投資人。

從07年台灣發生的大規模連動債虧損事件,到陸、港的KODA(Accumulator)

及現在讓台灣主管單位及銀行傷腦筋的TRF。每一項商品,都是精心設計且頗為複雜的衍生性金融商品。

這類商品一般都是莊家(投資銀行)為移轉投資或部位風險,所設計出來賣給無知或貪小便宜投資者的一種工具,這也是一種『金融鴉片』,剛開始投資時或會讓投資者賺得蠅頭小利,但一不小心就可能愈陷愈深,以致到最後無法自拔。

KODA是前幾年香港最流行的一種複雜地金融衍生性商品,英文名為Knock-Out Discount Accumulator,大陸將之翻譯為累計期權(或稱打折股票)。它可以和外匯、股票、石油期貨 … 等連結,通常合約的期限為一年。市場根據Accumulator諧音稱之為I kill you later(以後再殺你)。

KODA要求投資人承諾按照事先固定的價格在未來一年中持續買入某一種股票(或標的商品)。在2008年前後,曾有許多香港與大陸上市公司或富豪因投資此類商品而造成钜額虧損,較為市場所熟知的有:中信泰富(00267.HK;後更名為中信股份)巨虧150億元港元,曾榮膺內地首富的碧桂園大股東楊惠妍也曾為此巨虧7.4億元人民幣,所以市場又將此類商品稱之為『富豪殺手』,因為這類商品並不是一般投資人所能夠參與的。

僅在2007年,整個香港金融市場成交的累積期權合約總值就在1,000億美元以上,而大陸投資人數與金額更甚於此,且絕大部分都是民營企業家,所以損失更不在話下。包裹銷售這類商品者,清一色,全都是外商,包括星展銀行、渣打銀行、荷蘭銀行、匯豐銀行 … 等多家金融機構。

Accumulator有以下幾種特性:

1、是風險等級最高地高風險且複雜的金融衍性生品

2、一般交易僅需繳交保證金,槓桿可放大數倍至十數倍

3、為一種獲利有限、風險無限,可能會血本無歸的「投機」商品

4、訂有契約期限,通常為1~2年,所以僅適合對未來一、兩年市場看漲時買進,

看跌時千萬不能碰,否則將導致巨額虧損

5、屬場外交易商品,次級市場流通性有限,一旦買進,不易賣出

遊戲規格看似很簡單,但處處充斥著陷阱。莊家(發行商)與投資人簽訂了某項契約,將某種商品以低於市場的價格 (約定價格) 賣給投資人,並約定在每個月的固定時間裡進行比價,只要商品價格高於約定價格,投資人就有獲利;一旦商品價格低於約定價格,投資人即產生損失。

投資人表面上看似佔了便宜(如同取得了價內選擇權的權利),不過,從莊家的角度想,不能讓投資者無限制的收取利潤,因此,會在發行條件上設定一個價格上限(中止價或稱取消價)或中止條件,來限制發行商的虧損,所以投資人的利潤是有限的。

但是累計期權的虧損是沒有下限的,如果市場行情持續低迷(投資人看錯行情囉),當商品的市價低於約定價格(行使價;Strike price)時,投資人就必須被迫不斷地的買進相關商品,直到投資人買不動為止。

那投資者的利潤在哪裡?除非標的物價格在存續時間內,始終能維持在行使價及取消價之間徘徊,否則投資人很難賺取超額利潤的。

怎麼看,TRF與KODA的特性竟然是那麼的神似。事實上,不論是TRF或KODA,都是界限選擇權或稱障礙選擇權(BarrierOptions)的一種。障礙選擇權除了有一般標準選擇權的履約價格(Strike price)外,尚設計有一特定的障礙價格((Trigger Price;價格上限或下限),當標的物價格在契約到期前碰觸到此障礙價格時,選擇權契約就會立刻生效或終止。雖然市場上存在著許多不同的變形,但契約條件大都大同小異。我們暫不討論KODA的問題,直接來看TRF的可能利潤與風險。

台灣將TRF稱之為「目標可贖回遠期契約」(Target Redemption Forward),中央銀行將其歸類為選擇權類商品,。交易方式為由銀行與客戶對「未來匯率走勢」進行押注(也就是對賭)。由於前幾年人民幣持續走升,許多台商不是將TRF作為避險工具,而是將其視為可槓桿操作的獲利商品,在銀行理專大肆推廣及市場推波助瀾下,竟然有近4,000家廠商誤嚐了這引人上癮的『金融鴉片』。

2013年前後,市場賣出美元買入人民幣的規模達到相對高峰,市場估計約有5,000億美元,傳統的人民幣遠期外匯(DF)與無本金遠期外匯(NDF)已無法滿足投資人的需求,早已存在多時的目標可贖回遠期合約(TRF)迅速走紅,成為當時中小企業界的投資顯學與商品。

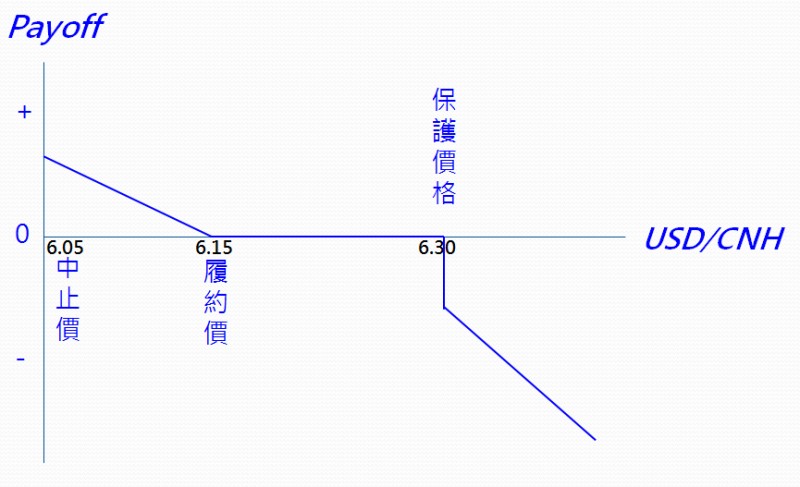

目標可贖回遠期合約(TRF)一般設計為12個月或24個月的合約,莊家(發行商)會設定一個比現貨價格低的「履約價」(Strike price;K),如下圖的6.15;及一個距離現貨價格更遠的「下檔保護價」(European knock-in;EKI),如下圖的6.30。從契約的設計來看,因為設定的「履約價」匯率比現貨價要低,所以只要人民幣維持目前的匯率水準不變,也就是說即使人民幣不升值,投資人也可以輕鬆的獲利。這就是為什麼TRF會吸引投資人競相投入的原因,因為『金融鴉片』很容易使人上癮,而且很難自拔。

莊家也會跟投資人約定,在商品的存續期間內進行多次(每月或是每兩周)比價動作,只要人民幣升值時,投資人每個月都能獲得回報,且只要人民幣升值的速度愈快,愈有利於投資人提前達成獲利目標而中止契約,將獲俐落袋為安。(可能是觸及價格上限即所謂的中止價,如下圖的6.05,也可能是獲利點數和或獲利次數和超過目標價內價值的次數,視契約條件而定)。

不過一旦匯價跌破某特定水準(European knock-in;EKI),如下圖的6.30,那麼投資者必須以2倍的差價與莊家進行結算(具體依合約而定),很明顯的,這類商品有收益上限,而虧損無限,所以風險是很大的,但受益於前幾年人民幣一面倒的升值且波幅極小,而開始流行起來。

不過這裡還是要給投資朋友們一個良心的建議,不懂的商品不要碰,高槓桿的商品不要碰,尤其是複雜程度較高的衍生性金融商品,不是一般投資人玩得起的。