認識香港ETF發展概況與牛熊證─財富探索頻道─智邦公益電子報

enews.url.com.tw · August 07,2020何謂牛熊證

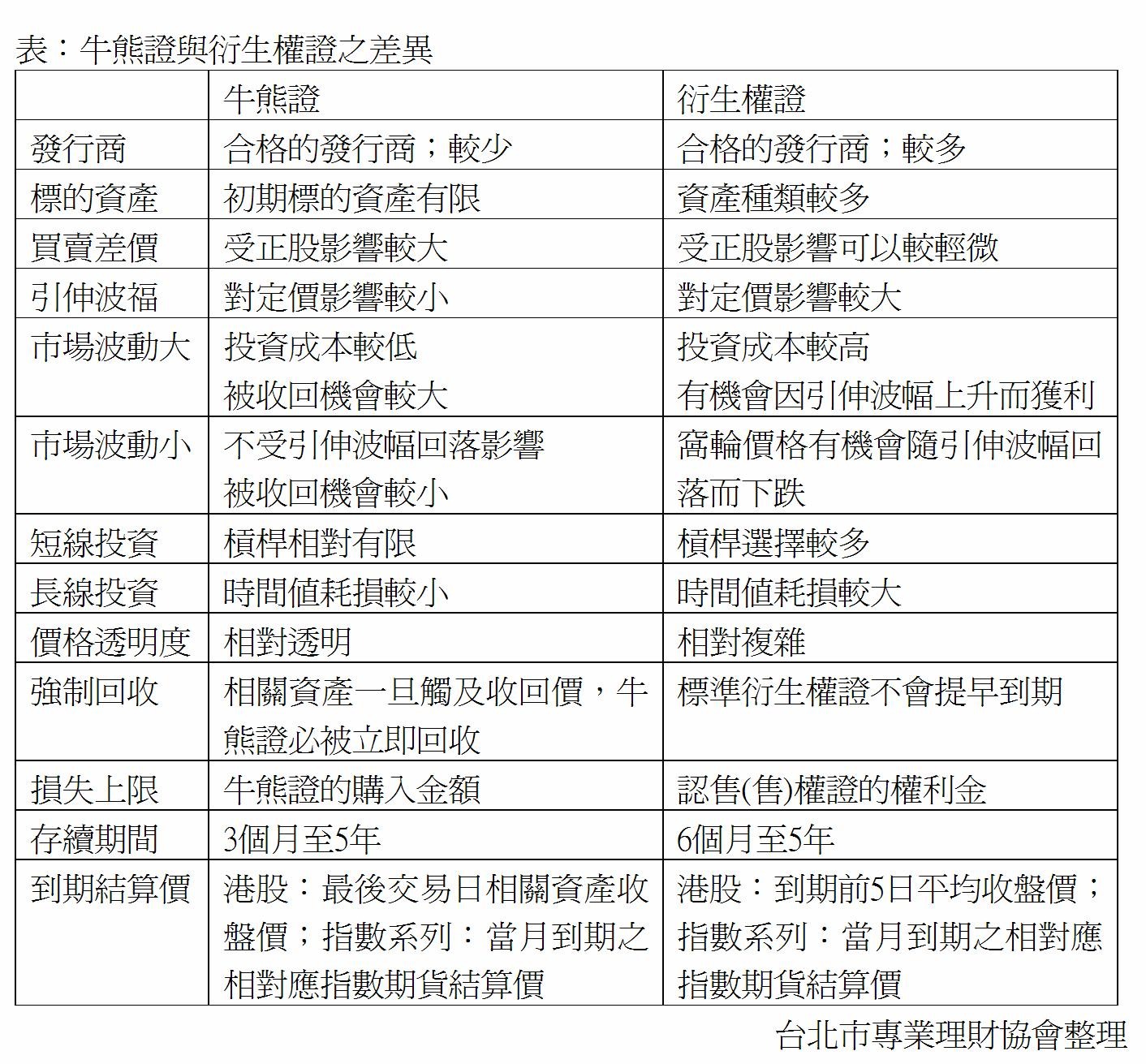

「牛熊證」全名為可收回牛熊證(Callable Bull/Bear Contract;簡稱CBBC),它是衍生性商品的一種,屬於一種追蹤標的資產表現的「結構性產品」。牛熊證可以追蹤相關資產的表現而毋須支付購入實際資產的全數金額。這幾年,歐洲正流行一種『收回式』產品『Knock Out』或『Stop Loss』票據;在英國倫敦交易所也有類似CBBC的價差合約商品(Contract For Difference;CFD)上市,這些都是與牛熊證相同觀念的商品。大部份的結構性商品都是在場外進行交易,而且有很多都是為客戶量身定做的,例如這兩年在台灣熱賣的連動債就是,在港交所掛牌的股票掛鈎票據,現亦改為場外交易,但牛熊證及衍生權證卻是場內最熱門的投資標的。

牛熊證有「牛證」和「熊證」之分,設有固定到期日,投資者可以看好或看淡相關資產而選擇買入牛證或熊證。牛熊證是由第三者發行,發行商通常是投資銀行,與香港交易所及相關資產皆沒有任何關連。事實上,牛熊證的概念與「借孖展」(Margin;類似台灣的融資)的觀念相近,持有牛熊證等於向投資銀行(發行商)借入貸款(牛證)或提供貸款作沽空(熊證),並以槓桿形式買入或沽出正股(標的物)。

事實上,牛熊證與窩輪同屬追蹤相關資產表現的衍生產品,可買升買跌,具有槓桿效應,交易成本亦相近,是窩輪以外的另一項新選擇,這兩項商品都能幫助投資者把握價格變動,並提升獲利潛力,尤其是牛熊證,在上市初期比較不會受到時間衰減與引伸波福的干擾,但是投資者在入場之前,還是必須先瞭解牛熊證是否定有提早到期的強制收回機制,只要相關資產價格觸及收回價,即使該證未到期,亦會即時被收回,此時投資者有可能會損失全部的投資金額。

牛熊證在發行時或有附帶條件:在牛熊證有效期內,如相關資產價格觸及上市文件內所指定的水平(稱為「收回價」;Call Price),發行商必須立即強制收回牛熊證,發行商會即時收回有關牛熊證。若相關資產價格是在牛熊證到期前觸及收回價(低於牛證收回價或高於熊證的收回價),牛熊證將提早到期(稱為強制收回機制),並即時終止買賣。投資者可視這個收回價為一個停損點,其情況就與融資斷頭相似,當相關資產價格觸及收回價就會自動執行停損。

在臺灣市場裡,等同牛熊證的產品通常為券商所發行的店頭市場議約型權證(OTC Contract-Based Warrants),連接標的為單一股票或多檔股票,發行期間為28天至5年不等,透過財務工程技術可組合出各式的選擇權,如價差型選擇權(Spread Option)、界限型選擇權(Barrier Option)、最大/最小型選擇權(Option On The Max/Min)、喜馬拉雅式選擇權(Himalayas Option)等各式各樣的新奇選擇權(Exotic Option),但牛熊證的類型卻以國內的界限型選擇權(Barrier Option)最為常見。 這裡或許有許多讓投資者感到陌生的名詞,但您可以先看看,咱們再慢慢來講解。(未完待續)

暑期課程簡介

歡迎舊同學 踴躍參與

抱歉暫不收新同學

K 線理論 -- 基本K 線

K 線理論 -- 組合K 線

K 線理論 -- 開盤八法

型態分析 -- 反轉型態

型態分析 -- 整理型態

型態分析 -- 缺口理論

上課時間:98.07.13~98.08.29

老同學知道報名的地方啦

香港 ETF 發展概況

據聞台港指數股票型基金(ETF)最快下個月將相互掛牌,據金管會掌握的資訊,香港的滬深300ETF,將成為第一檔在台掛牌的香港ETF。未來滬深300ETF來台掛牌之後,投資人可從證券公司下單,直接買賣,並以新台幣計價,咱們就花點時間來說明一下ETF與香港ETF的發行概況。

指數股票型基金(Exchange-traded funds;ETF)或稱為指數交易基金、交易型開放式指數基金或交易所買賣基金,香港又將之成為『組合股』。ETF以發行一組持有整體指數成份股為基礎,追蹤指數變化,提供投資人追蹤指數收益與報酬的一種特殊的開放型基金。

若投資人看好香港因中國的經濟發展而受益,但對香港市場又不甚了解,又不知如何慎選好的共同基金,也擔心選到的基金不能超越大盤時,這時候投資人可以先選擇追蹤香港指數漲跌的指數股票型基金(ETF)作為投資的標的。

簡單來說,若投資人投資以追蹤香港恆生指數(Hang Seng Index)表現的盈富基金(92800.HK),投資人就像是投資香港恆生指數一樣,投資報酬率將與恆生指數相似;若投資人選擇滬深300ETF,也就等同於追蹤中國滬深300指數的漲跌一樣,承擔相同的損益。

指數股票型基金已迅速成為個人與機構投資者一種常用的投資工具。指數股票型基金正不斷快速的推陳出新,強調特定區域、國家、資產類型為基準的指數股票型基金在這幾年蓬勃而生。指數股票型基金因具有下列的特點而逐漸被投資人接受,成為重要的投資工具之一。

香港的第一檔指數股票型基金 -- 盈富基金(02800.HK)於1999年末發行,比區域中的新加坡、韓國都要來的早。發行時的規模約在333億港幣,是當時香港有史以來最大型的首次公開發行(IPO)活動,目前規模仍維持高達335億港幣左右(2008年5月底),是現今全球15大指數股票型基金之一。

在2001年11月,香港聯交所再促成MSCI中國指數基金的發行,這兩次的發行,也使得香港的ETF市場穩步向前,之後上市的恆生H 股指數上市基金可以向日本的一般投資者直接銷售,也成為香港首次可直接銷售給海外投資者的ETF。

香港為ETF建立了一個極具效率及制度的市場,也帶給投資人強健的信心。之後利用香港證券市場買賣中國相關ETF,變成市場上投資人投資中國最普遍的管道之一了。 投資者擬投資中國市場可能必須考慮中國政治及經濟發展可能 導致的市場波動,包括外匯管制、發行人資訊的揭露、政府對經濟的參與情形等。不過近年來中國的改革開放確實使得越來越多外資、一般投資者放心將資金投入中國的市場。同時,投資海外基金可能還必須要考慮財務、稅務準則變動後可能出現的稅負及其他影響,惟因一般大眾多是透過購買註冊在開曼、維京群島等免稅天堂以及香港的基金來投資大陸,稅負上的改變影響基金淨值的情形目前也比較小。

目前很熱門的投資方式是透過CAAPs (可轉換認購權証;China A-share Access Products)投資當地市場,i股新華富時A50中國指數基金就是一個最好的例子。其實不只中國,利用CAAPs 概念投資印度及越南等新興市場也時有所聞。CAAPs提供了一個不用將錢匯入當地在交易所買賣的的方法,不過也不代表利用CAAPs交易就完全可以規避掉所有風險,以下則是簡述投資CAAPs可能會產生的風險:

CAAPs 交易對手風險

因為基金經理人不能直接持有或不方便持有中國A股,故需透過買賣指數CAAPs(而非A股)追蹤指數走勢。指數CAAPs構成CAAPs發行人之直接、一般及無抵押合約責任。但是指數CAAPs不會提供構成指數相關A股之任何類型法律或股本權益。而且,當任何CAAP 發行人發行大量金融工具(包括CAAPs)而改變本身資本結構時,對本身的信用可能會造成改變,也產生了額外的交易對手之風險。

CAAPs之年期不確定性之風險

CAAPs之年期有限,而基金於發行時所購買之CAAPs於到期日必須行結算。儘管投資銀行與參與券商事前都有協議,基金不時買賣之指數CAAPs年期屆滿後,指數CAAPs可按相同期限再次續期,惟並無保證參與證券商未來必定將同意無限期繼續此項安排。這也是基金未來必須要面對的風險。

QFII 稅務風險

中國國家稅務總局(State Administration of Taxtion)可能對QFII 買賣A股而產生之所有收益課徵營業稅(目前按稅率5%徵收),因而產生有關風險。如果課徵營業稅時,當銷售CAAP時,其售價將計及QFII之稅項負債。如此一來,持有CAAPs的由於中國稅項負債(如有)最終將由購買CAAPs基金承擔,故每單位基金之資產淨值會因增加的稅負而受到影響。

QFII資金管制風險

投資中國CAAPs乃於中國境外發行,CAAPs發行人毋須從中國匯出美元,因此,限制或暫停QFII匯出美元通常不影響其基金之運作。然而,倘有任何其他限制或暫停QFII從中國匯出美元,可能使得CAAPs未來發行的不確定性增高,而增加購買CAAPs的基金之風險。

坦白說由中銀國際及英國保誠資產管理與德意志銀行所共同推出的「標智滬深300」中國指數基金(02827.HK)的交易狀況不如市場預期來得熱絡;除此之外,東京證券交易所亦於08年四月推出,由日興資產管理公司所管理的中國A股(熊貓)滬深300ETF基金(Listed Index Fund China A Share (Panda) CSI300)(1322),(熊貓)滬深300ETF是東京證券交易所首檔連結中國指數的ETF,這也是到目前為止第二檔追蹤滬深300指數的境外ETF產品,其交易狀況也與市場預期有些落差,很重要的原因之一是:市場有太多可替代的商品了,咱們有機會時再來好好的介紹一番。(未完待續)