外資在想什麼??您在想什麼?? & 台股歷年520行情回顧─財富探索頻道─智邦公益電子報

enews.url.com.tw · August 07,2020台股歷年520行情回顧

2000年政黨輪替

科技泡沫化

加上後續的核四停建 … 等

台股於隔年的3,411點方才落底

2004年

319槍擊案讓台股連續重挫兩天

其實當下投資人普遍認為

不論誰當選 台股都將上萬點

台股第二天重挫後 開低走高

拉開一波解套波

事實上

當年度的五月份

是那個階段景氣的最高峰期

520後

台股震盪整理後持續探底

8月份創下波段低點後

台股隨即走出新一波新興市場行情

2008年

小馬哥上台當天就是台股波段高點

受到美國次貸 兩房 與歐債風暴 … 等影響

台股跌至當年11月底的3,955點方才落底

當年度台股跌幅46.35%(史上第三大跌幅年)

若計算最高低的震幅則高達57.5%

2012年選後的油電雙漲議題造成股市重挫

當年520適逢周末 市場氣氛依舊低迷

不過

台股就在6/4日留下了一個反轉訊號後

走了一波近4年的資金行情

原因很簡單

美元走弱 資金大量匯入所致

6/4日

美股受低迷的就業資料拖累

股市大幅下挫並創年內最大單日跌幅(2012年6月1日)

影響所及加上證所稅復徵議題

引發週一(6/4)台灣上市、櫃股票的重挫

今年(2016年)520之後的行情該怎麼走

大家都在看

投報率最低、失敗率最高的類股

近年來,台灣資本市場積極規劃朝國際化方向發展,所以提出了許多獎勵方案,不論是外國企業來台第一上市(交易所F開頭股票;代表外國發行人Foreign Issuers)或第二上市(掛存託憑證TDR),都吸引了部分台商的回流潮。

台灣TDR的上市風潮應該是起源於以生產筆記型電腦 (NB)機殼,在港股掛牌的巨騰(9136.TW)及隨後接著上市的重量級公司中國旺旺(9151.TW)與康師傅(910322.TW) … 等。的確,TDR 的上市題材曾在台灣颳起一陣旋風。

而首家自美來台第一上市的國外企業就是生產類比IC的安恩科技(IML;3638.TW)。F-IML於2010年5月18日正式在台掛牌上市,具有相當地指標作用,當年掛牌價格最高達每股243元,募得資金12.87億元,也開啟F股來台上市之路。

台灣投資人想要買賣F股,首先要知道的基本常識是,一定要到券商處簽訂風險預告書,或直接在券商的網站上,電子簽核風險預告書,始可下單。而F股因股利屬於海外所得,適用全戶海外所得不到100萬免稅、最低稅負制課稅門檻調高至670萬元的節稅優惠,且不用課二代健保補充保費,所以也吸引了部分買盤湧入。

經過了多年的發展,F股還是步上了TDR的後塵,大部分F股的股票都乏人問津,除三分之二以上掛牌公司都是台商回歸外,財報的不夠透明、甫上市就遭到員工及大股東的大量拋售 … 等,就算有稅負上的優惠,也只有少部分「子以母貴」的股票能受到投資人的青睞或續創高點。

2014年F-IML宣布將併入美商艾科嘉(Exar)旗下子公司Image Sub Limited,並於9月10日起終止上市,這也是繼F-晨星(3697.TW;有小聯發科之稱,後與聯發科合併)後第二家正式從台股畢業(下市)的F股。

F-IML下市前的公開收購價格為91元,距離承銷價 143元,整整不見了近4成,如果要跟掛牌當天最高價243元相比,已經跌了近63%,IML的股價表現真的只能用「慘烈」來形容。當然啦!其它的F股票也都好不到哪裡去,例如最受投資人青睞的F-TPK宸鴻(3673.TW;F類股股王)股價一度飆漲至982元,但現在股價就只能在百元之下遊走,您說,投資者該怎麼辦呢?

根據統計資料顯示:台灣有很多上市公司就在甫掛牌的最初兩年內,即創下歷史天價紀錄,更甚者是在掛牌的前三個月內就創下歷史天價,最狠的是,掛牌當天就是歷史高點;而投資台灣的F股是投報率最低、失敗率最高的類股,如果是您,該如何操作或處置呢?

有機會咱們再來談談上述的兩個問題!

外資在想什麼??您在想什麼??

1988年6月1日國泰人壽(2882.TW;國泰金控前身)股價大幅飆漲,並順利突破千元大關,成為台灣證券史上第一檔千元股王(台幣;下同)。在那個當下,台灣加權股價指數才剛突破5,000點關卡,所以國泰人壽是引領台股持續創新高的重要指標。

翌年6月22日,國泰人壽創下了1,975元的歷史高價,從此股價一路向南,不再回頭。

十幾年來,筆者一直拿國泰金控、中華電(2412.TW)、台積電(2330.TW)、台化(1326.TW) ... 等股票,來與學生們分享「價值投資」的觀念。然,時至今日,台股的周轉率或當沖率依然偏高(A股更高),大部分投資人在證券市場上都是窮忙活,很多投資者投資股市已逾十幾二十年,至今仍在尋找交易的聖杯或短期致富的方法,導致台股的靜止戶(有人估計約6、700萬戶;過半交易者)愈來愈多,台股成交量愈來愈少。殘存的投資人,要不學乖了多看少做(沒資金了)、要不就轉戰期貨、權證,企圖以小博大,而願意札札實實學投資的投資人真的很少,可見台灣投資人再教育的空間還頗為寬廣。

根據交易所的統計資料顯示:台股近5年來的平均股利殖利率均有3.5%以上,在全世界排名前3,表現相當優異,所以頗受外資的青睞。

2014年度,台灣上市、櫃公司年獲利創下1.88兆元的歷史新高,最終發放現金股利達1.07兆元,較前一年度增加2,024億元,為台股現金股利發放首度突破兆元的歷史年度。其中,單就台積電就配發了近1,100餘億元的現金股利,穩坐第一名寶座,鴻海發放金額亦跳增逾倍,排名第二高。而從今年已公布的上市、櫃公司除權息資料得知:台股今年的配股金額可望再創新高。但,其中四分之一的現金股利得分給外資。

然,長期投資果真就能穩操勝券嗎?

長期投資是獲利的不二法門 !

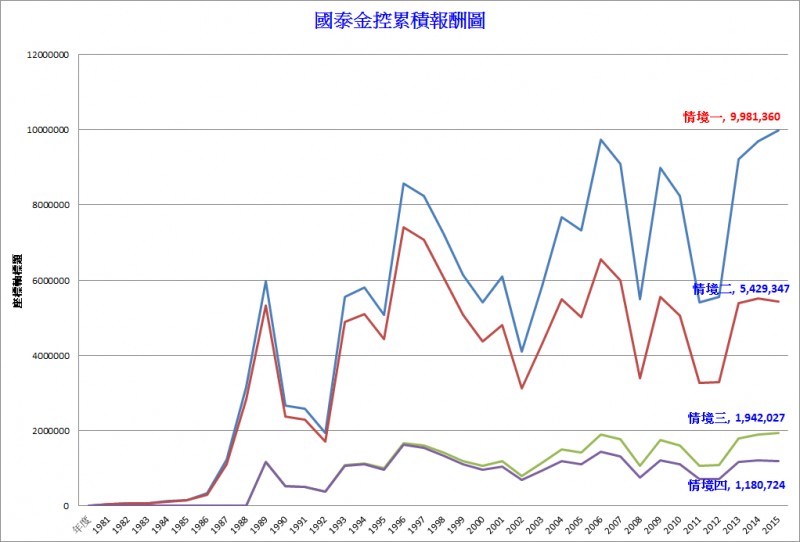

我們曾假設了下列四種情境,來為投資朋友說明長期投資及澤股與澤時的重要性。投資朋友不妨也思考一下,哪一種情境下的投資對您最有利?為什麼?看完後,會有令您們意想不到的答案!

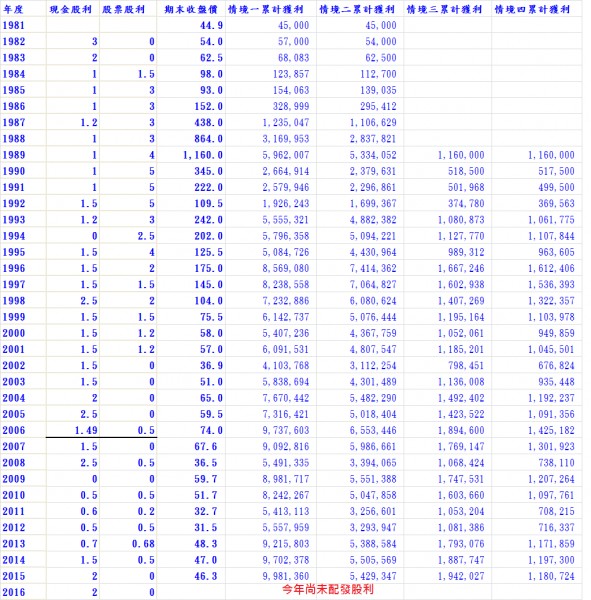

情境一:若於1981年國泰人壽均價45元時購入一張持有至今, 所配股息均再做投資,目前的資產價值為何?

情境二:若於1981年國泰人壽均價45元時購入一張持有至今, 所配股息均花光光,僅參與除權,目前的資產價值為何?

情境三:若於1989年國泰人壽均價1,160元時購入一張持有至今, 所配股息均再做投資,目前的資產價值為何?

情境四:若於1989年國泰人壽均價1,160元時購入一張持有至今,

所配股息均花光光,僅參與除權,目前的資產價值為何?

從上圖、表中我們可以發現,雖然空頭走勢(熊市)中,國泰金控一樣會跌,但每次的底部都在慢慢地墊高。令人驚訝的是,在情境一的情況下,國泰金控的總市值早已遠遠地超越1988年股價多頭時期的最高峰及台股經歷過的四次萬點行情,雖然目前的股價僅剩下3、40元而已,但其年化報酬率卻仍高達17.2%,就算是在情境二的情況下,國泰金的年化報酬率也接近15.2%,那你認為這個投資好不好?如果,您還能分辨股市地相對高低點,那您的報酬率還可以更高,這是後話。

不過,也要提醒投資朋友千萬得記住一件事,投資股票絕對不能追高價!否則再好的股票,也會讓投資人陷入萬劫不復之地!如情境三跟四就是如此。

就外資的觀念來看,長期投資效益包括:

基本面 跨過經濟景氣循環週期

技術面 跨過多空週期

買進長期持有 股市是一部人類文明史(GNP持續成長)被視為經濟發展的軌跡

所以找到一檔好股票,好好的持有它、照顧它,大概就已經成功了一半,這就是建立基本持股或說核心持股的基本原則。而我們認為外資也懂得(也會運用)技術分析,包括:巴菲特、索羅斯、彼得林區 ... 等大師都是。

故外資的基本操作策略就是先佈局有穩定現金收入(流入)的標的,然後尋找可規避風險的工具與管道,最後再尋找攻擊型的標的(衛星持股、趨勢操作)。如果MSCI終將A 股納入新興市場指數採樣的話,您認為外資會優先布局哪類型的股票呢?好好地搭便車,耐心持有,市場遲早會還給投資朋友公道的。

事實上,外資也會在股市的循環中調整股票,而且外資還可以利用輿論、持股與資金優勢來操控期貨與選擇權以規避或降低持股風險,其他還可以操作配對交易(Pairs Trading;外資在台灣不能融券放空,但可以借券賣出,以操作配對交易)、在海外發行存託憑證(Depository Receipts;DR)、發行低價認購權證或各種連結型商品 ... 等,這都可以降低外資持有台股的成本與風險。這部分有機會咱們再來談。

簡單做個結論:

一、長期投資的確可產生複利效果

二、成本永原是投資報酬率所需考量的最重要因素

三、尋找價格低估,但長期成長性佳的公司,才是致勝關鍵

我們發現大陸有很多博友在分享萬科A(000002.SZ) 、格力電器(000651.SZ)、貴州茅台(600519.SH)、伊利(600887.SH)、大秦鐵路(601006.SH)與各醫藥、消費或銀行類股 … 的價值投資觀念,筆者認為現在投資正是時候,先建立好價值投資型的基本持股後,咱們再來談其他的攻擊策略與標的吧!