買價值型股票也要看價格 尋找翻倍的標的─財富探索頻道─智邦公益電子報

enews.url.com.tw · August 07,2020平安保險3年翻倍 可能嗎???

老同學都知道,平安保險(601318.SH)是我長期地投資標的之一,過去一年來,我們逐步地在30元以下大膽買進,就算到了目前35元的價位,我們都還認為,在這個價位進場是不會吃虧的。原因很簡單,因為在過去的幾年中,平安保的內在價值EV(Embedded Value)大都能維持以15~20%的幅度上升。也就是說,目前的估值和去年的30是差不多的。

所以,這個就構成了持有平安的一些重要邏輯:

1、吃增長:

平安保未來5年,內含價值大概每年增長15~20%;

平安保的歷史股價從未真正跌破0.8EV的估值;

目前中國平安估值在0.9~1EV底部區域。

2、吃折價

開通H股帳戶;

根據過去幾年經驗,AH股每年不斷的折價、溢價,每年保守有一次通過換股獲取百分10~15%套利利潤的機會;

今年有一次吃15%折溢價機會,過去兩年更多。

(以今天收盤價來看,平安H相對於平安A已有近3%的溢價喔)

3、吃複利效果

我們再思考一下,股票投資的獲利來源有哪些:

1. 資本利得也就是價差

2. 每年的現金股利分配

3. 內在價值的增長

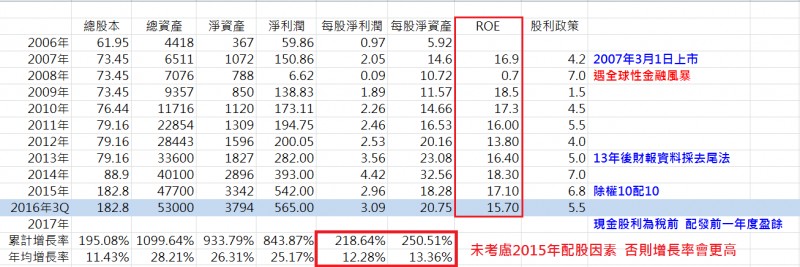

咱們先不考慮價差問題,至少從內含價值的觀點來看,平安保的股價仍屬於底部區;若從平安保險的股利政策來看,只能說差強人意,並無過人之處;但比較吸引人的地方是:平安保的年均淨值(暫替代內含價值)成長率也都可維持在15~20%左右。

上圖所看到的13.36%是未經調整過的數字,若考慮15年的配股,平安保的淨值成長率約為21.50%,也就是說三年後平安保的淨值至少能維持32元左右水準(不考慮其他因素),如果我們給予相同的股價淨值比(P/B)或本益比(P/E)水準,那您認為平安保險能值多少錢?

內在價值的增長加上現金股利加上A+H股的折溢價,預估每年的收益大概在24~35%之間,若您在拿到現金股利之後繼續投資,則您的收益將更可觀。以24%的每年最低收益率來看,持有平安保險3年,資產價值即可翻倍,而且,這個邏輯並不一定需要建立在多頭市場的基礎上喔!

這個計畫的核心是:不動如山;以及開通H股帳戶,有折溢價時就適時轉換。

關鍵點是:執行力一定要強。不動就是不動。該換就一定要換。

而年化報酬率的高低 取決於四因素

1. 進場時價位的高低(倍數效果)

2. 企業的內生成長因子及現金股利再投資(複利效果)

3. 懂得適度的低買高賣(泛指3~5個月至數年的波段高低點)

4. 時間 (至少7~10年)

回頭想想 我們過去曾提過國泰金控的例子

也就是說 ...

現在才去買台積電 貴州茅台 ...

它們的年化報酬率就不會那麼顯著囉

至於平安保險

您自行評估 咱們不推薦

價值只會遲到 但永不會缺席

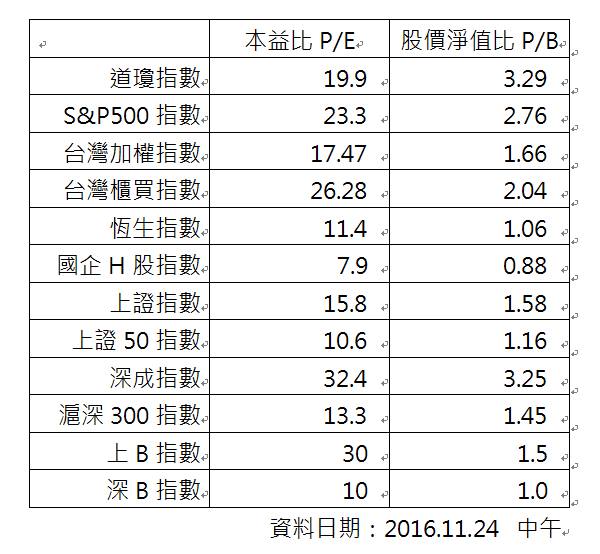

如果本益比(P/E) 股價淨值比(P/B)的觀念仍具參考價值

下表您會如何解讀 如何操作 如何選股

上課時曾問過同學

如果你想投資

A.好股票

B.好價格

C.其它

哪件事對您來講比較重要

很明顯的

1. 能找到好股票 又是在好價位 真是人生一大樂事

只是當我們遇到了 能好好把握嗎

2. 好股票 但錯失好價位

可能下不了手

下手了恐怕抱不住

抱住了恐怕也得耗較久時間才能顯現倍數效果與複利效果

3. 好價格 但不是好股票

可能撿到菸屁股(請看巴菲特的雪球)搶到反彈行情

也也可能股價一去不回頭 終身套牢

4. 至於不好的價位買到不好的股票

結果如何

可想而知

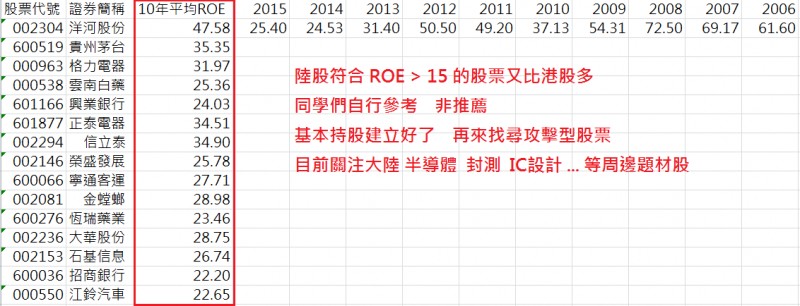

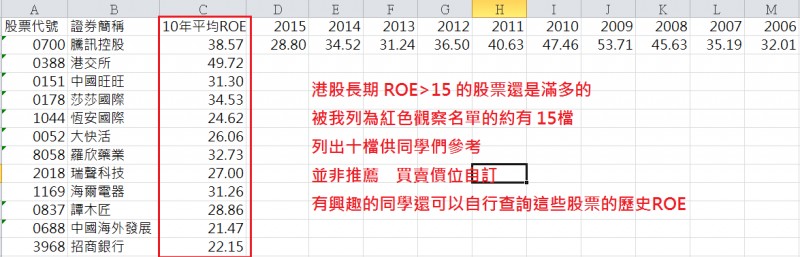

答應同學 提供陸港部分高ROE 標的

請妥善運用

美股有很多好股票 但現在擁有好價格的難尋

台股的好股票 價格亦出現偏離 不好下手

陸股好股票又位在好價位的較多 何不用心找尋 耐心持有

至於好股票的定義

獨佔 寡占 公用事業 高消費產業 ...

擁有高ROE 低P/E P/B 高毛利 低負債 穩定現金流 合理股利率

好的經營與管理團隊(不會因經營階層改變而產生落差)

可能不好找 但值得等待與擁有

提高投資年化報酬率的方法

國企H股本益比區間圖

至今天中午為止

國企H股指數之本益比為 8.1 倍

股利殖利率約 3.8%

有哪位同學有興趣計算

1. 國企H股指數的潛在上漲空間

2. 不同時間點介入至今的年化報酬率

提示一

80%的上漲大都集中在20%的時間裡

提示二

同一個指數

只因為你買的時候評價不同

就會讓你的收益(或年化報酬率)產生天壤之別

只要你買的夠低

不論你是持有10年還是3年

你的年化報酬率至少在15~20%以上

但 …

悲哀的是

如果同學們買的太高

那麼

長期來看

你的收益率可能還比不上長期國債或定存喔

買股票也是